深度分析:三元锂电池产业链上的机会

今天我题目是关于三元电池,三元电池板块是我个人非常看好未来五年发展的新能源汽车的细分领域,我也认为这是在新能源汽车板块中最有可能出现十倍牛股的细分板块。

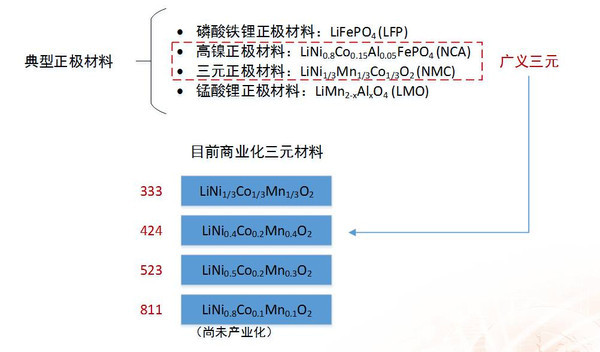

这次路演会分为五个部分,第一个部分先给大家解释一下什么叫三元电池。三元电池,我个人认为它正确的全称叫做三元材料锂电池。从本质来说,它还是一种锂离子电池,它与磷酸铁锂最大的不同是它的正极材料不同。而实际上这两种电池都是以正极材料来命名的。

可以看到我发出的这张图中,用红框标出来的是三元电池的一个分类,与它的一个组成。在三元电池当中实际还分了很多种,以它三种元素配比的不同分别分为333、424、523、811,还有NCA这种细分的一个产品。所以就它内部来说,这个材料还是有很大的改善空间。

从电池的形状或者封装类型不同,三元电池也可以分为三种,一个是软包电池,就是现在的A123、万象、多氟多(002407)这些公司用的。另外一个是圆柱电池,通常我们看到的圆柱电池18650是特斯拉用的,还有一种是方形硬壳电池,这一点像比亚迪(002594)、三星这些公司用的比较多一点。

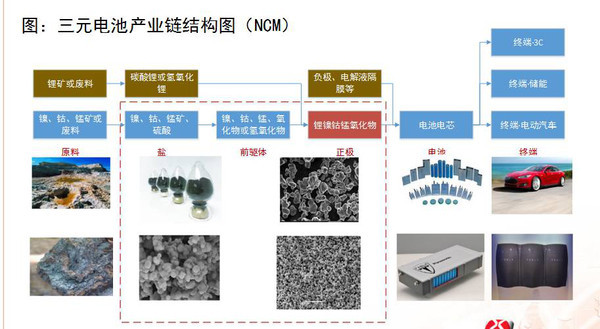

这张图是三元电池的产业链结构,我们可以看到它和磷酸铁锂电池最大的不同是它会用到镍钴锰等小金属。对于其他的来说,可能像碳酸锂负极电解液隔膜这些是比较接近的。所以说正极材料这一块会是他们相差比较大的领域,这也是我们关注的投资热点之一。

刚才给大家介绍的是三元电池的比较基本的概念。第二部分是给大家讲一下为什么说我认为三元电池是新能源汽车行业发展的一个主要方向。

首先,从现在的主流厂商来看,从现在的磷酸铁锂,到三元电池,再到未来的富锰锂基材料,这是大家已经确认好的技术发展路线,也是国际市场上大家正在走的技术路线。

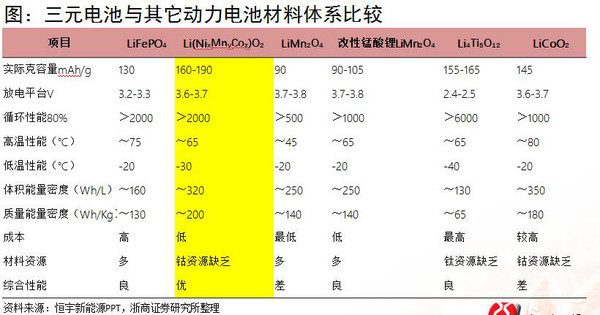

如果我们把三元电池与其他动力电池材料进行对比,我们可以看到它的优点是非常突出的。它最大的优点是能量密度高,可以缓解里程忧虑,增加汽车的续航里程。第二点优势是它的放电电压高,输出功率比较大。第三点,是它的低温性能非常好,可以适应全天候的气温,在北方是更加适用些。

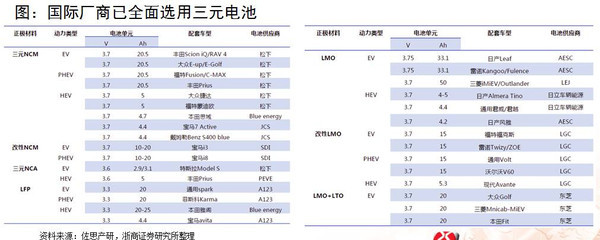

从国际上现在车厂他们选用车型的占比来看,除了在美国还有用磷酸铁锂的部分小众车型外 ,现在日本、欧美的厂商推出的新能源汽车车型基本上是用了三元材料。

根据我们对于中国市场再售新能源车型的统计来看,除了比亚迪和上汽外,其他厂商已经全面转向三元了,比亚迪也是从今年开始开始测试三元电池,上汽在E50上已经开始使用三元电池,未来它的下一代也会全部换用三元电池。所以可以说,未来2年国内厂商推出的新能源汽车会绝大部分选用三元电池。

根据我们对行业的统计来看,三元电池已经成了一个非常明确的发展方向。但今年来说,大家对三元电池有很大的疑虑,就是中国政府对它还是有诸多的限制。

以我个人认为,中国政府在今年初对三元电池在大巴上以及物流上的应用进行限制,最大的原因还是出自于一个安全性考虑。因为今年初,骗补事件闹得非常大,政府很难以接受在这个时候再同时出现安全性事故。

第二点来说,也是想通过这个对行业进行规范,设置一些壁垒。

但是如果我们把中国政府的其他的产业政策进行对比,我们可以看到中国政府从内心中还是非常希望三元电池的发展。

第一个:在马上可能会出台的一个补贴调整中会引入电池系统的质量占比,以及百公里能耗等指标。加入这些指标,本身是对新能源汽车的能耗的一个效率是要求有所提升,而这个时候能量密度高的三元电池则是更加受益。

所以说从补贴的改变的方向上来看,客观上是会起到引导三元电池更大规模应用的一个作用。

另外,我们也是看到万钢在前两个月的时候有提到,今后五年内要把动力电池的单位能量密度要达到三百瓦时以上。而磷酸铁锂电池,它的理论上的能量密度最多也就是两百瓦时每千克。所以它是根本没有办法完成这个政府对于技术路线的规划,只有三元电池在现阶段可以完成这个任务。

刚才给大家讲的是第二部分,就是说为什么我们看好三元电池是未来行业发展的方向。下面会进入到第三部分,就是说对于三元电池市场一个定量分析。

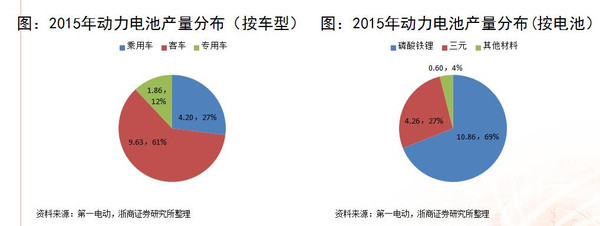

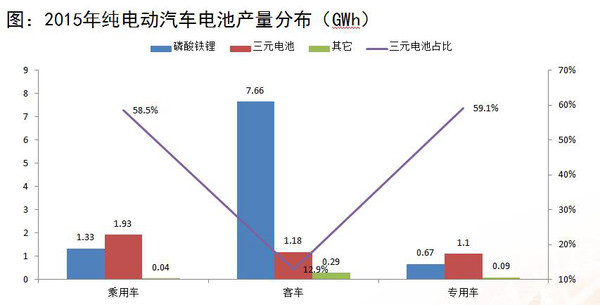

2015年中国市场动力电池出货量大概是15.7G瓦时,同比增长324%,其中三元电池是大概4.26G瓦时,占27%。磷酸铁锂10.86G瓦时,占比69%,其他的材料就占比非常少了,这两种电池的占比,也是和乘用车和客车以及专用车这个占比是非常一致的,因为在客车上面现在主要应用的还是磷酸铁锂。所以说在之前客车出货量比较大的时候,磷酸铁锂是占了一个大头。

如果我们把三个车型分开来看,现在三元电池在乘用车上的渗透率已经达到了58.5%,在专用车上也是达到了59%,所以说在这两个车型上,三元电池已经占据了主流,未来这个占比也会进一步提升,而在客车上面三元电池的占比只有12.9%。

刚才讲的是整个市场的大小,如果说从其他的厂商来看,我们现在可以看到三元电池的参与者并不是太多,因为在去年整个市场是以磷酸铁锂为主,三元电池是从2015年下半年才开始慢慢发展起来的.现在整个行业的第一梯队是CATL和力神这两个厂商,第二批会是比克电池、天鹏能源、福斯特、亿纬锂能这些二线厂商。

从技术路线上来看,现在大家还是集中于用镍钴锰酸锂以及NCM的正极材料,然后是圆柱电池以及软包这种路线比较多,所以说未来我们认为能够做好镍钴锰酸锂圆柱电池的厂商将会胜出,也就是说走的是特斯拉这种技术路线。

从整车厂和电池企业的关系看,力神电池、CATL、比克电池的客户资源相对较好,他们可能在三元电池的竞争中占据了一个领先的声威,但其实三元电池行业在2015年下半年开始起步,因此整个客户关系在未来可能进行一个重构,所以我们也密切跟踪客户关系的重构,从而找到投资机会的所在。

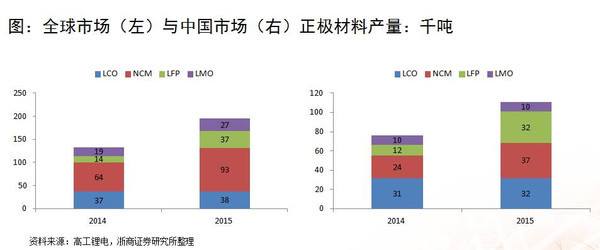

在整个三元素电池的体系中,最重要的还是正极材料。2015年正极材料,整个中国厂商的正极材料出货量是3.7万吨。其中用在动力电池上的占比大概是九千四百吨占了整个需要的25%。而对各个不同类型的设计材料进行对比来看,2015年新能源汽车的需求是正极材料增长的最大的动力,其它的部分基本上是没有增长。

正极材料厂商这边,动力电池用正极材林的龙头是当升科技。2015年大概市场占比接近百分之二十。如果是说从跟下游客户的关系来看,除了当升科技之外,宁波金和、厦门钨业(600549)、北大先行这几个厂商是在行业中是比较领先的。

下面就讲一讲为什么我认为这个板块中会出现10倍股的核心逻辑:

第一个核心逻辑以中国政府2020年的新能源销量目标,我个人预测会达到220万辆,这个数在我去年底的一篇报告中就进行过详细阐述。如果以这个目标来测算,动力进行的需求量会达到84.8 GWh,这比15年增长390%。

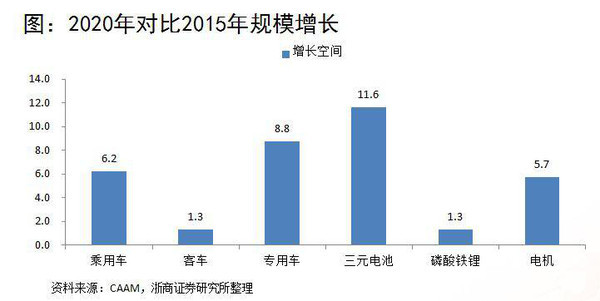

如果我们按电池的类型进行拆分,结合我们对于渗透率的测算,到2020年三元电池的需求量可以达到55.4 GWh,相对于2015年增长11.6倍。

即使假设中国政府对三元电池在客车上的使用不解禁,2020年三元电池需求也将会达到50.5 GWh,对比2015年增长10.5倍。

所以说三元电池行业从长期来看,它是到2020年有10倍增长空间的板块,在这个里面出现10倍股是非常合乎逻辑的推断。

而现在我们担心的客车上面不能用三元电池,但实际上从长期来看,客车市场本身在整个车辆中是占比很小的市场,它对于三元电池板块的长期需求影响并不大。

如果再进行横向对比,就是我将各个新能源汽车的部件2020年的规模与2015年进行对比,三元电池在它的关键零部件以及整车中也是弹性最大的一个部分。

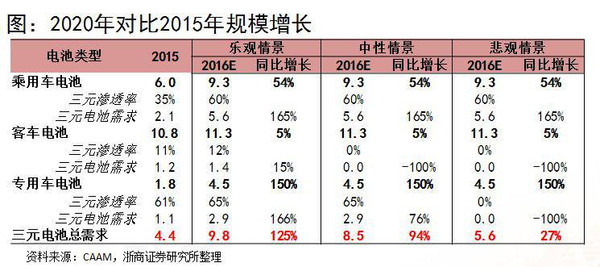

刚才说的是一个比较长期的判断,如果是看短期的判断,2016年我是分了三种情景进行一个测算。

最乐观的情景是,在乘用车、物流车、客车市场全面放开三元电池,总的需求量会达到9.8 GWh,对比2015年,会增长125%。中性情景是,物流车、乘用车市场放开,客车市场不放开,总的需求量会达到8.5 GWh,同比增长94%。对悲观的情景,客车和物流车均不放开,只放开乘用车市场,总需求是5.6 GWh,同比增长27%。但是现在从近期的政策走势看,中性情景是最有可能出现的,所以今年三元电池大概率会增长100%左右,成为行业中最大的一个亮点。

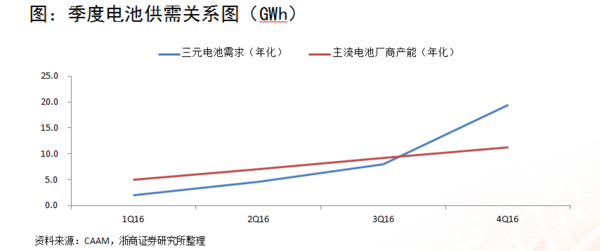

再进一步细化我这个分析框架,我是按照记录将整个三元电池的需求以及电池厂商的产能进行对比。可以看到在第三季度三元电池的产能将会出现紧缺,第四季度整个行业将达到全面供不应求的状态,对于我们投资者来说,这两个季度也是一定要把握住的时间点。

另外要考虑到这个近期因素就是政策面的影响,这个影响对于股价及行业影响都是非常大。现在看,六月份可能出现的几个政策,第一个是补贴调整,最大的影响是客车补贴下降,但这一部分主要影响是磷酸铁锂,而其中提到的引入百公里低能耗等指标,这会利好三元电池。第二个是第四批电池准入目录,这一点对于国产厂商以及龙头厂商相对来说更为利好三元电池板块这一部分。还有一个就是可能6月份不一定能出来,也可能会在7、8月份出来:新能源物流车重新上补贴目录。这一块对于三元电池来说会是一个非常大的利好。因为介绍我刚才发的图中也可以看到三元电池很大一部分是应用在物流车上的。

所以说从短期的政策面和它的产量(终端产量)以及长期的行业增长空间来看,三元电池都是发展非常确定、空间非常大的投资领域,未来这部分将会产生非常多的牛股。

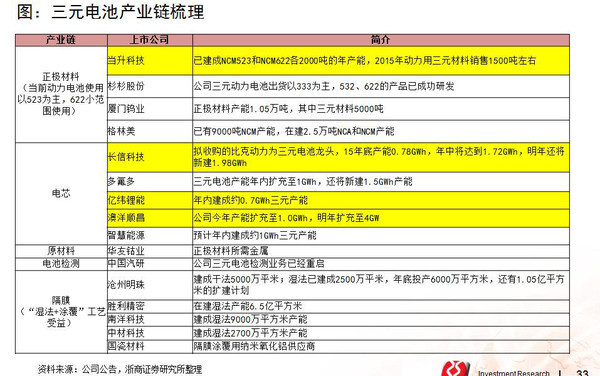

最后一部分会讲到一个投资标的的选择。投资标的这部分,我建议还是盯准了正极材料和电芯这两部分。

这里有我一个对于这个整个三元电池产业的梳理。从这里边看起来正极材料这一块,当升科技会是比较明显的行业龙头,业务更为纯粹,动力三元材料在市场中也是技术比较领先的。

还在电芯部分,可能像长兴科技收购的比克以及亿纬锂能和澳洋顺昌(002245),在现有的上市公司中三元电池算是做的比较不错的,也是弹性相对来说比较大的一些标的。

其他部分,像隔膜以及上游原材料这一部分,未来都会随着整个需求量的上升而慢慢的会体现在它的产业链的收益里面。

(来源:同花顺 杨藻)